Page 203 - 《社会》2025年第4期

P. 203

社会·2025·4

2010 年全国工商、税务系统职工年龄分布 2010 年、2019 年全国税务系统职工年龄分布

10 万人 0 10 万 人 20 万 人 20 万人 10 万 人 0 10 万 人 20 万 人

工商系统职工 税务系统职工 2010 年税务系统职工 2019 年税务系统职工

资料来源:《中国税务年鉴》(2011 年、2020 年)、《中国工商行政管理年鉴》(2011 年)。

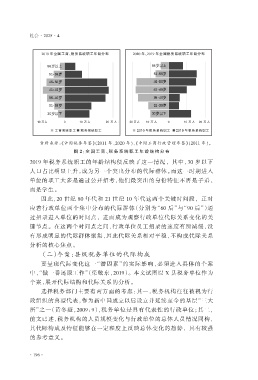

图 2:全 国 工 商 、税 务 系 统 职 工 年 龄 结 构 分 布

2019 年税务系统职工的年龄结构便反映了这一情况, 其中,30 岁以下

人口占比明显上升,成为另一个突出分布的代际群体。 而这一时期进入

单位的职工大多是通过公开招考,他们最突出的身份特征不再是子弟,

而是学生。

因此,20 世纪 80 年代和 21 世纪 10 年代这两个关键时间段, 正对

应着行政单位两个集中分布的代际群体(分别为“60 后”与“90 后”)通

过招录进入单位的时间点, 进而成为观察行政单位代际关系变化的关

键节点。 在这两个时间点之间,行政单位员工招录的速度有所减缓,没

有形成明显的代际群体聚集,因此代际关系相对平稳,不构成代际关系

分析的核心焦点。

(二)个案:县级税务单位的代际构成

要呈现代际变化这一“潜因素”的实际影响,必须进入具体的个案

中,“做一番还原工作”(渠敬东,2019)。 本文试图以 X 县税务单位作为

个案,展开代际结构和代际关系的分析。

选择税务部门主要有两方面的考虑:其一,税务机构往往被视为行

政组织的典型代表,作为新中国成立以后设立并延续至今的基层“三大

所”之一(黄冬娅,2009:9),税务单位是具有代表性的行政单位;其二,

前文已述,税务机构的人员规模变化与行政单位的总体人员情况同构,

其代际构成及特征能够在一定程度上反映总体变化的趋势, 具有较强

的参考意义。

· 196·