Page 120 - 《社会》2023年第2期

P. 120

天下为“公”:民国时期县级公产管理制度与产权变迁

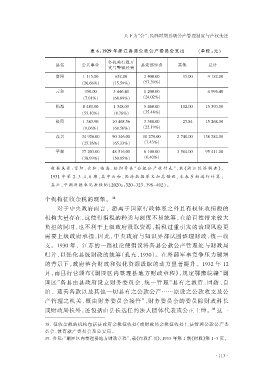

表 6:1929 年 浙 江 各 县 公 款 公 产 委 员 会 支 出 (单 位 :元 )

各机关行政开

县名 公共事业 县党部经费 其他 总计

支与警察经费

富阳 1 115.00 652.00 2 400.00 15.00 4 182.00

(26.66%) (15.59%) (57.39%)

云和 350.00 3 446.40 1 200.00 4 996.40

(7.01%) (68.69%) (24.02%)

临海 8 480.00 1 348.00 5 460.00 102.00 15 390.00

(55.10%) (8.76%) (35.48%)

松阳 1 383.90 10 468.56 3 388.00 27.84 15 268.30

(9.06%) (68.56%) (22.19%)

嘉兴 34 926.00 90 346.00 10 270.00 2 740.00 138 282.00

(25.26%) (65.33%) (7.43%)

平湖 37 203.00 48 516.00 6 108.00 3 584.00 95 411.00

(38.99%) (50.85%) (6.40%)

数 据 来 源 :富 阳 、云 和 、 临 海 、 松 阳 等 县 “ 公 款 公 产 收 付 表 ”, 载 《 浙 江 经 济 调 查 》,

1931 年 第 2、3、4、6 期 ,其 中 云 和 、 临 海 数 据 原 文 加 总 错 误 , 本 表 重 新 进 行 计 算 ;

嘉 兴 、平 湖 数 据 参 见 岳 钦 韬 (2020a:320-323、398-402)。

个机构征收杂税的现象。 38

对于中央政府而言, 游离于国家行政体系之外且有权征收捐税的

机构大量存在,这使得捐税的种类与额度不易统筹,在给百姓带来较大

负担的同时,也不利于上级政府汲取资源,捐税过重引发的治理风险更

需要上级政府承担,因此,中央政府与知识界都试图整理财政,统一收

支。 1930 年, 江苏的一篇社论便倡议将各县公款公产管理处与财政局

归并,以强化县级财政的统筹(孔充,1930)。 在外部军事竞争压力骤增

的背景下,政府整合财政和强化资源汲取的动力显著提升。 1932 年 12

月,南昌行营颁布《剿匪区内整理县地方财政章程》,规定鄂豫皖赣“剿

匪区”各县由县政府设立财务委员会,统一管理“县有之教育、团防、自

治、 慈善各款以及其他一切县有之公款公产……原设之公款收支及公

产管理之机关,概由财务委员会接管”,财务委员会的委员除财政科长

或财政局长外,还包括由县长选任的法人团体代表或公正士绅。 39 这一

38. 征收杂税的机构包括县政府杂税征收处(或财政局杂税征收处)、县管理公款公产委

员会、教育款产委员会及公安局。

39. 参见:“剿匪区内整理县地方财政章程”,载《行政汇刊》,1933 年第 1 期《财政》第 1-5 页。

· 113·