Page 115 - 《社会》2023年第2期

P. 115

社会·2023·2

随着捐税收入的增长,其重要性逐渐弱化。

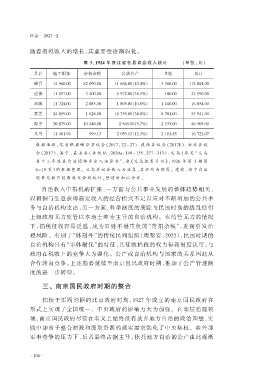

表 3:1924 年 浙 江 省 各 县 议 会 收 入 统 计 (单 位 :元 )

县名 地丁附加 杂捐杂税 公款公产 其他 总计

嵊县 14 960.00 82 090.00 11 668.00(10.4%) 3 366.00 112 084.00

建德 11 097.00 3 400.00 8 972.00(38.1%) 100.00 23 596.00

汤溪 11 724.00 2 085.00 1 805.00(10.8%) 1 040.00 16 654.00

嘉善 24 859.00 1 626.00 18 755.00(34.8%) 8 701.00 53 941.00

海宁 30 879.00 10 446.00 2 645.00(5.7%) 2 535.00 46 505.00

义乌 11 481.96 999.13 2 059.13(12.3%) 2 181.85 16 722.07

数 据 来 源 : 笔 者 根 据 嵊 县 县 议 会 (2017 :22-27 )、 建 德 县 议 会 (2017b)、 汤 溪 县 议

会 (2017 ), 海 宁 、 嘉 善 县 ( 岳 钦 韬 ,2020a:149 -155 、277 -313 )、 义 乌 ( 参 见 “ 义 乌

县 十 三 年 度 县 自 治 团 体 岁 出 入 决 算 书 ”, 载 《 义 乌 教 育 月 刊 》,1926 年 第 3 期 第

6-15 页 )的 数 据 整 理 。 义 乌 县 议 会 收 入 为 决 算 ,其 余 均 为 预 算 。 建 德 、海 宁 自 治

经 费 与 教 育 经 费 原 文 分 别 统 计 ,整 理 时 加 以 合 并 。

自治收入中捐税的扩张,一方面与公共事业发展的整体趋势相关,

以租佃与生息获得稳定收入的经营模式不足以应对不断增加的公共事

务与自治机构支出,另一方面,科举制度的废除与民国时期的战乱使得

上级政府无力监管以本地士绅为主导的自治机构。 在监管无力的情况

下,捐税征收容易泛滥,成为百姓不堪重负的“苛捐杂税”,进而引发治

理风险。 有别于“体制外”的传统民间组织(周黎安,2022),民国时期的

自治机构具有“半体制化”的特征,其征收捐税的权力得到制度认可,与

政府在税收上的竞争大为强化。 公产或自治机构与国家的关系因此从

合作转向竞争。 上述趋势延续至南京国民政府时期,推动了公产管理制

度的进一步转型。

三、 南京国民政府时期的整合

相较于军阀割据的北京政府时期,1927 年成立的南京国民政府在

形式上实现了全国统一, 中央政府的影响力大为加强。 在基层治理领

域,南京国民政府尽管在名义上始终没有放弃地方自治的政治理想,实

践中却出于整合财政和汲取资源的现实需求强化了中央集权, 在外部

军事竞争的压力下,后者最终占据主导。 依托地方自治的公产由此逐渐

· 108·