Page 118 - 《社会》2023年第2期

P. 118

天下为“公”:民国时期县级公产管理制度与产权变迁

款产会的另一属性是县级自治事业的财政机关,统筹教育、实业、

慈善、治安等各类自治事务的收支,制定全县预决算。 与北京政府时期

的县议会相似, 自治事务与相关机构的扩张推动地方捐税收入占比不

断提升,款产会作为财政机构的属性进一步得到强化。 1927—1931 年,

杭州市财政征收的各项捐税从 25 万余元飙升至 100 多万元,此时公产

租金仅从 1.2 万元上涨至 1.6 万元(建设委员会调查浙江经济所,1932:

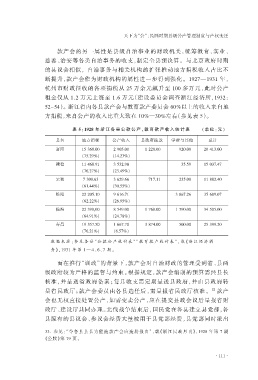

52-54)。 浙江省内各县款产会与教育款产委员会 60%以上的收入来自地

方捐税,来自公产的收入比重大致在 10%—30%左右(参见表 5)。

表 5:1928 年 浙 江 各 县 公 款 公 产 、教 育 款 产 收 入 统 计 表 (单 位 :元 )

县名 地方捐税 公产收入 县政府拨款 学费与其他 总计

富阳 15 368.00 2 905.00 1 220.00 920.00 20 413.00

(75.29%) (14.23%)

建德 11 468.91 3 532.98 35.59 15 037.47

(76.27%) (23.49%)

云和 7 300.63 3 629.66 717.11 235.00 11 882.40

(61.44%) (30.55%)

松阳 22 205.10 9 616.71 3 867.26 35 689.07

(62.22%) (26.95%)

临海 22 398,00 8 549.00 1 768.00 1 790.00 34 505.00

(64.91%) (24.78%)

寿昌 19 357.50 1 667.70 3 874.00 500.00 25 399.20

(76.21%) (6.57%)

数 据 来 源 :参 见 各 县 “公 款 公 产 收 付 表 ”“教 育 款 产 收 付 表 ”,载 《浙 江 经 济 调

查 》,1931 年 第 1 —4 、6 、7 期 。

而在推行“训政”的背景下,款产会对自治财政的管理受到省、县两

级政府较为严格的监督与约束。 根据规定,款产会编制的预算需经县长

核准,并呈送省政府备案;每月收支需定期呈送县政府,并由县政府转

呈省民政厅;款产会委员由各县选任后,需呈报省民政厅核准。 33 款产

会也无权直接处置公产,如需变卖公产,应在提交县政会议后呈报省财

政厅、建设厅共同办理。北伐战争结束后,国民党在各县建立县党部,各

县原有的县议会、参议会经费大量被用于县党部经费,县党部同时派出

33. 参见:“令各县县长为催造款产会应造册报由”,载《浙江民政月刊》,1928 年第 7 期

《公牍》第 79 页。

· 111·