Page 205 - 《社会》2025年第3期

P. 205

社会·2025·3

两个指标(金融资产占比与金融机构持股占比)对每股股利的回归系数

都显著为正,说明随着非金融企业金融资产和金融机构持股的增加,企

业的每股股利也会显著提高。 每股股利体现了企业利润的分配政策和

经营导向,上述结果说明,企业金融化确实会促使企业将更多的利润分

配给股东而不是用于扩大再生产。

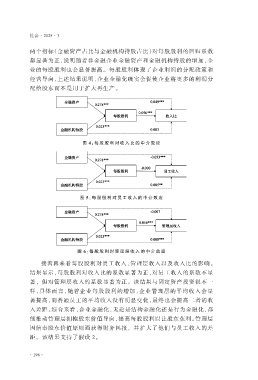

图 4:每 股 股 利 对 收 入 比 的 中 介 效 应

图 5:每 股 股 利 对 员 工 收 入 的 中 介 效 应

图 6:每 股 股 利 对 管 理 层 收 入 的 中 介 效 应

接着再来看每股股利对员工收入、管理层收入以及收入比的影响。

结果显示,每股股利对收入比的系数显著为正,对员工收入的系数不显

著, 但对管理层收入的系数显著为正。 该结果与固定资产投资很不一

样,具体而言,随着企业每股股利的增加,企业管理层的平均收入会显

著提高,而普通员工的平均收入没有明显变化,最终也会提高二者的收

入差距。综合来看,企业金融化,无论是结构金融化还是行为金融化,都

能推动管理层拥抱股东价值导向,提高每股股利以让股东获利。 管理层

因信奉股东价值原则而获得财务回报, 并扩大了他们与员工收入的差

距。 该结果支持了假设 2。

· 198·