Page 200 - 《社会》2025年第3期

P. 200

非金融企业金融化与内部收入差距的关系研究

(二)变量与模型

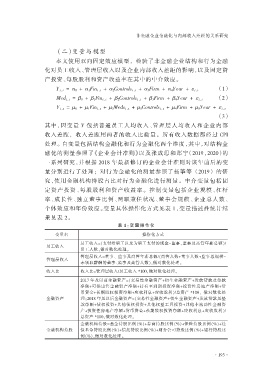

本文使用双向固定效应模型, 检验了非金融企业结构和行为金融

化对员工收入、管理层收入以及企业内部收入差距的影响,以及固定资

产投资、每股股利和资产收益率在其中的中介效应。

(1)

Y i,t = 琢 0 + 琢 1Fin i,t + 琢 2Controls i,t + 琢 3Firm + 琢 4Year + 着 i,t

(2)

Med i,t = β 0 + β 1Fin i,t + β 2Controls i,t + β 3Firm + β 4Year + 着 i,t

Y i,t = 滋 0 + 滋 1Fin i,t + 滋 2Meds i,t + 滋 3Controls i,t + 滋 4Firm + 滋 5Year + 着 i,t

(3)

其中,因变量 Y 包括普通员工人均收入、管理层人均收入和企业内部

收入差距, 收入差距用两者的收入比衡量。 所有收入数据都经过 CPI

处理。 自变量包括结构金融化和行为金融化两个维度,其中,对结构金

融化的测量参照了《企业会计准则》以及张成思和郑宁(2019,2020)的

一系列研究,并根据 2018 年最新修订的企业会计准则对该年前后的变

量分别进行了处理; 对行为金融化的测量参照了杨筝等 (2019) 的研

究,使用金融机构持股占比对行为金融化进行测量。 中介变量包括固

定资产投资、每股股利和资产收益率。 控制变量包括企业规模、杠杆

率、成长性、独立董事比例、两职兼任状况、董事会规模、企业总人数、

个体效应和年份效应。变量具体操作化方式见表 1,变量描述性统计结

果见表 2。

表 1:变 量 操 作 化

变量名 操作化方式

员工收入=(支付给职工以及为职工支付的现金-董事、监事及高管年薪总额)/

员工收入

员工人数,做对数化处理。

管理层收入=董事、 监事及高管年薪总额/(高管人数+董事人数+监事总规模-

管理层收入

未领取薪酬的董事、监事及高管人数),做对数化处理。

收入比 收入比=管理层收入/员工收入 *100,做对数化处理。

2017 年及以前金融资产=(交易性金融资产+衍生金融资产+发放贷款及垫款

净额+可供出售金融资产净额+持有至到期投资净额+投资性房地产净额+货

币资金+长期股权投资净额+应收利息+应收股利)/总资产 *100, 做对数化处

金融资产 理;2018 年及以后金融资产=(交易性金融资产+衍生金融资产+发放贷款及垫

款净额+债权投资+其他债权投资+其他权益工具投资+其他非流动性金融资

产+投资性房地产净额+货币资金+长期股权投资净额+应收利息+应收股利)/

总资产 *100,做对数化处理。

金融机构持股=基金持股比例(%)+券商持股比例(%)+保险持股比例(%)+社

金融机构持股 保基金持股比例(%)+信托持股比例(%)+财务公司持股比例(%)+银行持股比

例(%),做对数化处理。

· 193·