Page 61 - 《社会》2021年第6期

P. 61

社会·2021·6

使治理模式选择机制更为简洁。 若放松该假设,让中间政府提供资源,

只会使委托方面临的组织成本问题更加突出, 从而加强现有命题和结

论。同时,转移支付的现实也符合这一假设。近年来,中央对地方财政转

移 支 付 占 中 央 财 政 支 出 的 比 重 高 于 60%(2019 年 为 68% ,2020 年 为

70.3%),中央转移支付也是地方政府的重要收入来源,占地方政府一

般性公共预算收入的比重稳定在 40%—50%(郑 垚、孙玉栋,2018;李丽

珍、刘金林,2019)。

最后是控制权内涵的延展问题。 以激励分配权为例,对干部的人事

任免权是中国政府治理过程中最为重要的激励分配权之一,此外,中央

也可以通过“一票否决”、“目标责任制”、下达“军令状”等灵活方式改

变激励分配权。 比如,2016 年起中央在省以下生态环境部门推行垂直

管理试点,并将环境保护作为绩效考核的重要方面,直接改变了原环保

部门的松散关联状态,上收了激励分配权。

由一般理论可知, 验收权和激励权在管理方与委托方的配置会影

响组织中的信息与资源流动,本文从这一角度对三种治理模式加以说明。

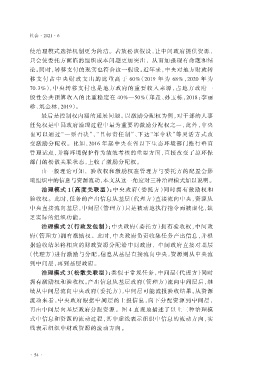

治理模式 1(高度关联型):中央政府(委托方)同时拥有激励权和

验收权。 此时,任务的产出信息从基层(代理方)直接流向中央,资源从

中央直接流向基层,中间层(管理方)只是被动地执行指令而被虚化,缺

乏实际的组织功能。

治理模式 2(行政发包制):中央政府(委托方)拥有验收权,中间政

府(管理方)拥有激励权。 此时,中央政府负责收集任务产出信息,并根

据验收结果将相应的财政资源分配给中间政府, 中间政府直接对基层

(代理方)进行激励与分配。信息从基层直接流向中央,资源则从中央流

到中间层,再到基层政府。

治理模式 3(松散关联型):类似于常规任务,中间层(代理方)同时

拥有激励权和验收权。产出信息从基层政府(管理方)流向中间层后,继

续从中间层流向中央政府(委托方),中间层可能谎报验收结果。从资源

流动来看,中央政府根据中间层的上报信息,向下分配资源到中间层,

再由中间层向基层政府分配资源。 图 4 直观地描述了以上三种治理模

式中信息和资源的流动过程,其中虚线表示组织中信息的流动方向,实

线表示组织中财政资源的流动方向。

· 54 ·