Page 79 - 《社会》2018年第2期

P. 79

社会· 2018 · 2

资产负债率 14 ( 犱犲犫狋犪狊狊犲狋狉犪狋犻狅 ):采用总负债和总资产的比率来

衡量。

行业变量( 犻狀犱狌狊狋狉 狔犱狌犿犿犻犲狊 ): 1= “制造业”, 2= “商业(批发和

零售业)”, 3= “综合性企业集团(多元化企业)”, 4= “公用事业”, 5=

“房地产业”, 6= “金融业”。

此外,本文还引入年份变量( 犲犪狉犱狌犿犿犻犲狊 )来验证制度化的阶段

狔

论假设。在所有模型中,自变量和控制变量都是滞后一年的数据。

表 1 列出了回归分析中主要变量的均值、标准差和相关系数。我

们可以看到,变量之间所有显著的相关系数都低于 0.5 ,说明自变量之

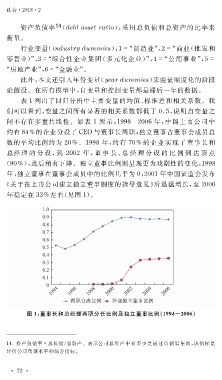

间不存在多重共线性。如表 1 所示, 1998 — 2006 年,中国上市公司中

约有 84% 的企业分设了 犆犈犗 与董事长两职;独立董事占董事会成员总

数的平均比例约为 20% 。 1998 年,约有 70% 的企业实现了董事长和

总经 理 的 分 设,到 2002 年,董 事 长、总 经 理 分 设 的 比 例 到 达 顶 点

( 90% ),此后稍有下降。独立董事比例则呈现更为戏剧性的变化: 1998

年,独立董事在董事会成员中的比例几乎为 0 , 2001 年中国证监会发布

《关于在上市公司建立独立董事制度的指导意见》后迅猛增长,至 2006

年稳定在 33% 左右(见图 1 )。

图 1 :董事长和总经理两职分任比例及独立董事比例( 1994-2006 )

14. 资产负债率 = 总负债/总资产。表示公司总资产中有多少是通过负债筹集的,该指标是

评价公司负债水平的综合指标。

· 7 2 ·