Page 83 - 《社会》2018年第2期

P. 83

社会· 2018 · 2

续表 2

董事长和总经理两职分任 独立董事比例

模型 1 模型 2 模型 3 模型 4

2001 0.485 0.488 0.232 0.231

( 0.235 ) ( 0.235 ) ( 0.004 ) ( 0.004 )

2002 0.198 0.192 0.323 0.323

( 0.226 ) ( .227 ) ( 0.004 ) ( 0.004 )

2003 0.109 0.106 0.334 0.334

( 0.222 ) ( 0.004 ) ( 0.004 )

2004 0.135 0.143 0.341 0.341

( 0.224 ) ( 0.224 ) ( 0.004 ) ( 0.004 )

2005 0.347 0.347

( 0.004 ) ( 0.004 )

常量 1.194 1.783 0.029 0.031

( 1.616 ) ( 1.642 ) ( 0.020 ) ( 0.0216 )

犖 4877 4883 5363 5368

犚 2 0.854 0.854

注: 1. 括号内是标准误差。 狆 < 0.1 , 狆 < 0.05 , 狆 < 0.01 。

2. “企业行政级别”“行业”“年份”的参照组分别为“非国有控股企业”“制造

业”和“ 1997 ”。

3. 董事长、总经理两职分任估算模型中由于多重共线性因 素 剔 除 了 2005

年和 2006 年的数据。

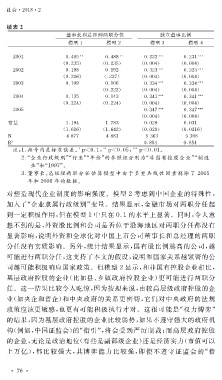

对塑造现代企业制度的影响强度。模型 2 考虑到中国企业的特殊性,

加入了“企业隶属行政级别”变量。结果显示,金融市场对两职分任起

到一定积极作用,但在模型 1 中只在 0.1 的水平上显著。同时,令人意

想不到的是,外资股比例和公司是否位于沿海地区对两职分任都没有

显著影响,说明外资和全球化对中国上市公司董事长和总经理的两职

分任没有实质影响。另外,统计结果显示,国有股比例越高的公司,越

可能进行两职分任,这支持了本文的假设,说明和国家关系越紧密的公

司越可能积极响应国家政策。但模型 2 显示,和非国有控股企业相比,

基层政府控股的企业(比如县、乡镇政府控股企业)更可能进行两职分

任。这一结果比较令人吃惊,因为按理来说,由较高层级政府控股的企

业(如央企和省企)和中央政府的关系更密切,它们对中央政府的法规

政策应该更敏感,也更有可能积极执行才对。这很可能是“权力博弈”

的结果,因为基层政府控股的企业比较弱势,如果不遵守强大的政府机

构(例如,中国证监会)的“指引”,将会受到严厉制裁;而高层政府控股

的企业,无论是政治地位(有些是副部级企业)还是经济实力(市值可以

上万亿),都比较强大,其博弈能力比较强,即使不遵守证监会的“指

· 7 6 ·