Page 216 - 《社会》2013年第1期

P. 216

新管理主义时代香港社会福利领域 NGO 之发展

犮犺犪狉 犵 犲 (收费), 狊狌犫狏犲狀狋犻狅狀 (政府拨款)占我们的 80% ,这样呢,

犳犲犲 (收费)只占 10% 。但目前有了呢,政府 65% , 犳犲犲犮犺犪狉 犵 犲 (收

费)大于 10% 。另外一方面,开拓 狀犲狑狊犲狉狏犻犮犲 (新服务)。新的

服务怎样帮助机构呢?机构有越多新服务, 犳犻狀犪狀犮犲狊犻狋狌犪狋犻狅狀 (财

务状况)就越 狊狋犪犫犾犲 (稳定)。( 犑犪犮犽 狔 ,机构 犅 总干事)

2. 商业活动创收

通过商业活动创收对于香港的 犖犌犗 组织而言并不陌生,大部分机构

都有服务收费项目 ( 犎犓犆犛犛 , 2005 )。当然,各间机构收费收入占机构总收

入的比例各异,且近年来比重不断变化。无论出于生存压力抑或更好发展

的考虑,许多机构在整笔拨款后都增加了其商业化活动以增加收入。这些

机构的主要商业活动不仅包括收费服务项目,也包括金融投资。

本研究中,对 12 间机构 1996 — 2006 年间年报数据进行分析,有 3 家

机构收费收入的比重持续较低,占总收入的比重低于 10% , 7 家机构的

收费收入占其总收入比重超过 15% , 2 家超过 30% 。总体而言,收费比重

超过总收入 15% 的机构十年间此项收入持续增加。

以机构 犑 为例,其自 20 世纪 80 年代接受政府资助,输送社会福利

至今。政府在社会福利领域推出整笔拨款后,机构 犑 与香港其他机构

一样面临了巨大的挑战。 2004 — 2008 年间,来自政府的社会服务拨款

累计减少 16.3% ,机构 犑 在面临政府持续削减福利开支并推动服务重

构的同时,又身处高失业率的严峻经济环境。为此,机构 犑 进行了服务

重构,发展新的服务,运营社会企业。 2005 — 2006 财政年度,其总收入

增加了 6% ,财政状况回复良性。发展新的政府资助服务带来的收入占

其总收入的 60% ,而收费服务、非政府资助项目及社会企业运营收入达

到总收入的 36% 。由于这部分收入,再加上其他慈善基金的支持,机构 犑

得以不裁员、不减薪,能够维持并拓展其服务运营(参见表 2 )。

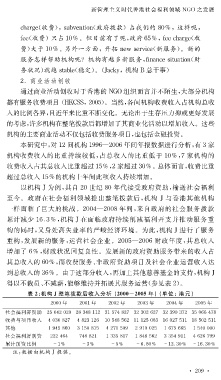

表 2 :机构 犑 整笔拨款后收入分析 ( 2000-2005 年)(单位:港元)

2000 年 2001 年 2002 年 2003 年 2004 年 2005 年

社会福利署资助 25042020 28348112 31574827 32302627 32390372 35066478

收费与项目收入 4030827 4823126 10548562 11125083 16027511 18502511

其他 1945860 3150815 4271509 2910025 1675665 1540000

社会福利署削资 222464 748821 1335817 1848562 3354911 4626799

累计削资比例 -1% -3% -5% -6.80% -12.30% -16.30%

注:数据由机构 犑 提供。

· 2 0 9 ·