Page 166 - 《社会》2021年第3期

P. 166

职业特征如何影响性别间的收入差距

(续上表)

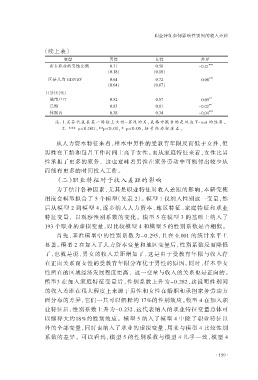

变量 男性 女性 差异

所在职业的男性比例 0.71 0.50 -0.21 ***

(0.18) (0.18)

区县人均 GDP/10 5 0.64 0.72 0.08 ***

(0.64) (0.67)

百分比(%)

城市户口 0.52 0.57 0.05 **

已婚 0.83 0.81 -0.02 **

体制内 0.38 0.34 -0.04 ***

注:1.差异代表在某一特征上女性-男性的差,表格中报告的是双边 T-test 的结果。

2. *** p<0.001,**p<0.01,* p<0.05,括 号 内 为 标 准 差 。

从人力资本特征来看,样本中男性的受教育年限反而低于女性,但

男性在工龄和每月工作时间上高于女性。 而从家庭特征来看,女性比男

性承担了更多的家务, 这也意味着男性在家务劳动中可能付出较少从

而能有更多的时间投入工作。

(二)职业特征对于收入差距的影响

为了估计各种因素,尤其是职业特征对收入差距的影响,本研究使

用嵌套模型拟合了 5 个模型(见表 2)。 模型 1 仅纳入性别这一变量,然

后从模型 2 到模型 4,逐步纳入人力资本、地区特征、家庭特征和职业

特征变量, 以观察性别系数的变化。 模型 5 在模型 3 的基础上纳入了

193 个职业的虚拟变量,以比较模型 4 和模型 5 的性别系数是否相似。

首先,基准模型中的性别系数为-0.295,且在 0.001 的统计水平上

显著。 模型 2 在加入了人力资本变量和地区变量后,性别系数反而降低

了,也就是说,男女的收入差距增加了,这是由于受教育年限与收入存

在正向关系而女性的受教育年限分布优于男性的原因。 同时,样本中女

性所在的区域经济发展程度更高, 这一变量与收入的关系也是正向的。

模型3 在加入家庭特征变量后,性别系数上升为-0.282,这说明性别间

的收入差距在很大程度上来源于男性和女性在婚姻和承担家务劳动方

面分布的差异,它们一共可以解释约 17%的性别效应。模型 4 在加入职

业特征后,性别系数上升为-0.232,这代表纳入的职业特征变量总体可

以解释大约18%的性别效应。 模型 5 纳入了模型 4 中除了职业特征以

外的全部变量,同时也纳入了职业的虚拟变量,用来与模型 4 比较性别

系数的差异。 可以看到,模型 5 的性别系数与模型 4 几乎一致,模型 4

· 159·