Page 235 - 《社会》2016年第1期

P. 235

生命历程视角的城市居民二套房获得

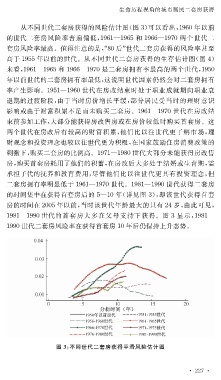

从不同世代二套房获得的风险估计图(图 3 )可以看出, 1960 年以前

的世代二套房风险率普遍偏低, 1961 — 1965 和 1966 — 1970 两个世代二

套房风险率最高。值得注意的是,“ 80 后”世代二套房获得的风险率甚至

高于 1955 年以前的世代。从不同世代二套房获得的生存估计图(图 4 )

来看, 1961 — 1965 和 1966 — 1970 是二套房拥有率最高的两个世代, 1950

年以前世代的二套房拥有率最低,这说明世代因素仍然会对二套房拥有

率产生影响。 1951 — 1960 世代在房改结束时处于职业成就期向职业衰

退期的过渡阶段,由于当时房价增长平缓,部分居民受当时的理财意识

影响或由于财富积累不足而未购买二套房。 1961 — 1970 世代在房改结

束前参加工作,大部分能获得房改售房或在房价较低时购买首套房。这

两个世代在房改后有较高的财富积累,他们比以往世代更了解市场,理

财观念和投资理念也较以往世代更为积极,在国家鼓励住房消费政策的

刺激下,购买二套房的比例高。 1971 — 1980 世代大部分未能获得房改售

房,购买首套房耗用了他们的积蓄,在房改后大多处于结婚或生育期,需

承担子代的抚养和教育费用,尽管他们比以往世代更具有投资理念,但

二套房拥有率明显低于 1961 — 1970 世代。 1981 — 1990 世代获得二套房

的时间集中在获得首套房后的 5 — 10 年(详见图 3 ),即该世代获得首套

房的时间在 2005 年以前,当时该世代年龄最大的只有 24 岁,由此可见,

1981 — 1990 世代的首套房大多在父母支持下获得。图 3 显示, 1981 —

1990 世代二套房风险率在获得首套房 10 年后仍保持上升态势。

图 3 :不同世代二套房获得平滑风险估计图

· 2 2 7 ·