Page 184 - 《社会》2014年第4期

P. 184

政府补助与民营企业研发投入

效控制企业经理层的自主性,防止企业经理为了规避研发风险,怠于进

行研发投资,因此对于企业研发投资具有积极作用(陈爽英等, 2012 )。

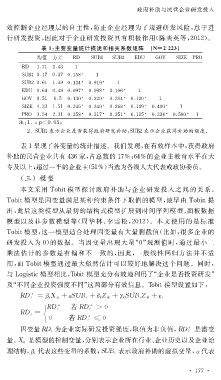

表 1 :主要变量统计描述和相关系数矩阵 ( 犖=2223 )

均值 方差 犚犇 犛犝犅1 犛犝犅2 犈犇犝 犌犗犞 犛犐犣犈 犘犚犗

犚犇 1.71 2.43 1

犛犝犅10.17 0.37 0.158 1

犛犝犅20.61 1.49 0.124 0.919 1

犈犇犝 0.64 0.48 0.097 0.098 0.106 1

犌犗犞 0.51 0.5 0.130 0.220 0.214 0.120 1

犛犐犣犈 4.23 1.51 0.245 0.340 0.368 0.129 0.400 1

犘犚犗 3.54 2.31 0.258 0.317 0.351 0.115 0.334 0.580 1

注: 1. 狆 < 0.05 ;

2.犛犝犅1 表示企业是否获得政府研发补助, 犛犝犅2 表示企业获得补助的额度。

表 1 呈现了各变量的统计描述。我们发现,在有效样本中,获得政府

补助的民营企业共有 436 家,占总数的 17% ; 64% 的企业主教育水平在大

专及以上;超过一半的企业主( 51%)当选为各级人大代表或政协委员。

(三)模型

本文采用 犜狅犫犻狋 模型探讨政府补助与企业研发投入之间的关系。

犜狅犫犻狋 模型是因变量满足某种约束条件下取值的模型,最早由 犜狅犫犻狀 提

出,此后这类模型从最初的结构式模型扩展到时间序列模型、面板数据

模型以及非参数模型等(周华林、李雪松, 2012 )。本文使用的是标准

犜狅犫犻狋 模型,这一模型适合处理因变量有大量删截值(比如,很多企业的

研发投入为 0 )的数据。当因变量出现大量“ 0 ”观测值时,通过最小二

乘法估计的参数是有偏和不一致的,因此,一般线性回归方法并不适

用,而 犜狅犫犻狋 模型通过最大似然估计可以较好地解决这个问题。同时,

与 犔狅 犵 犻狊狋犻犮 模型相比, 犜狅犫犻狋 模型充分有效地利用了“企业是否投资研发”

及“不同企业投资强度不同”这两部分有效信息。 犜狅犫犻狋 模型设置如下:

犚犇 犻 = β 犼 犡 犻 犼 +α 犛犝犅 犻+δ 犽 犣 犻犽 +γ 犽 犛犝犅 犻 犣 犻犽 + ε 犻

烄 犚犇 犻 若 犚犇 犻 >0

犚犇 犻 =

烅 0 若 犚犇 犻 ≤0

烆

是潜变

因变量 犚犇 犻 为企业实际研发投资强度,取值为非负值, 犚犇 犻

是模型的控制变量,分别表示企业所在行业、企业历史以及企业治

量。 犡 犻 犼

表示政府补助的虚拟变量, α 代表

理结构, 代表这些变量的系数; 犛犝犅 犻

β 犼

· 1 7 7 ·