Page 206 - 《社会》2017年第1期

P. 206

统计模型的“不确定性”问题与倾向值方法

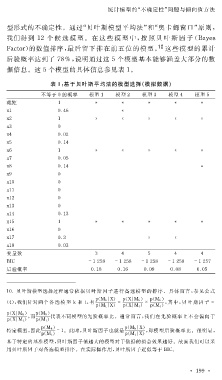

型形式的不确定性。通过“贝叶斯模型平均法”和“奥卡姆窗口”原则,

我们得到 12 个 候 选 模 型。在 这 些 模 型 中,按 照 贝 叶 斯 因 子 ( 犅犪 狔 犲狊

犉犪犮狋狅狉 )的数值排序,最后留下排在前五位的模型。 10 这些模型的累计

后验概率达到了 78% ,说明通过这 5 个模型基本能够涵盖大部分的数

据信息。这 5 个模型的具体信息参见表 1 。

表 1 :基于贝叶斯平均法的模型选择(模拟数据)

不等于 0 的概率 模型 1 模型 2 模型 3 模型 4 模型 5

截距 1

狓1 0.46

狓2 1

狓3 0

狓4 0.02

狓5 0.14

狓6 1

狓7 0.05

狓8 0.14

狓9 0

狓10 0

狓11 0

狓12 0

狓13 0

狓14 0.13

狓15 1

狓16 0

狓17 0.3

狓18 0.03

变量数 3 4 5 4 4

犅犐犆 -1258 -1258 -1258 -1258 -1257

后验概率 0.18 0.16 0.09 0.08 0.05

10. 贝叶斯模型选择过程通常依据贝叶斯因子进行备选模型的排序。具体而言,参见公式

狆 ( 犕 犽 | 犡 ) 狆 ( 犡 | 犕 犽 ) 狆 ( 犕 犽 )

( 4 ),我们针对两个 备 选 模 型 犽 和 狋 ,有 = × , 其 中,贝 叶 斯 因 子 =

狆 ( 犕 狋 | 犡 ) 狆 ( 犡 | 犕 狋 ) 狆 ( 犕 狋 )

狆 ( 犡 | 犕 犽 ) , 而 狆 ( 犕 犽 ) 代表不同模型的先验概率比。通常而言,我们在先验概率上不会偏向于

狆 ( 犡 | 犕 狋 ) 狆 ( 犕 狋 )

狆 ( 犕 犽 ) 狆 ( 犕 犽 | 犡 )

特定模型,因此 =1 。此时,贝叶斯因子也就是 , 即模型后验概率比。很明显,

狆 ( 犕 狋 ) 狆 ( 犕 狋 | 犡 )

基于特定的基准模型,贝叶斯因子值越大的模型对于数据的拟合效果越好。故而我们可以采

用贝叶斯因子对备选模型排序。在实际操作用,贝叶斯因子近似等于 犅犐犆 。

· 1 9 9 ·