Page 135 - 《社会》2016年第5期

P. 135

社会· 2016 · 5

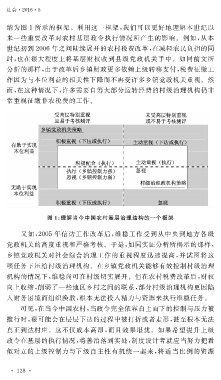

纳为图 1 所示的框架。利用这一框架,我们可以更好地理解本世纪以

来一些重要改革对农村基层政令执行情况所产生的影响。例如,从本

世纪初到 2006 年之间陆续展开的农村税费改革,在减轻农民负担的同

时,也在很大程度上将基层财权收到县级党政机关手中。如同前文所

分析的那样,由于改革后乡镇财政更多依赖上级转移支付,税费征缴工

作因为与本位利益的相关性下降而不再受许多乡镇党政机关重视。然

而,在这种情况下,许多需要自筹大部分运转经费的村级治理机构仍非

常重视征缴非农税费的工作。

图 1 :理解当今中国农村基层治理结构的一个框架

又如, 2005 年信访工作改革后,维稳工作受到从中央到地方各级

党政机关的高度重视和严格考核。于是,如同实证分析所揭示的那样,

乡镇党政机关对社会综合治理工作的重视程度迅速提高,并试图将这

项任务下压给村级治理机构。在乡镇党政机关能够有效控制村级治理

机构的情况下,维稳尚可在村级切实展开。但在农村税费改革后,财权

向上收缩,削弱了一些地区乡村之间的联系,部分村级治理机构更因陷

入财务困境而组织涣散,根本无法投入精力与资源来执行维稳任务。

可见,在当今中国农村,当政令完全依靠自上而下的控制与压力被

推行时,很可能会在层层下达的过程中被打折或者走形,甚至根本无法

真正到达村庄。这不仅成本高昂,而且效果堪忧。如果希望提升上级

政令在基层的执行情况,将善治落到实处,制度设计者就应当努力把看

似对立的上级控制力与下级自主性有机统一起来,将适当比例的资源

· 1 2 8 ·